"Накопительный пенсионный вклад" Приостановлено на неопределенный срок

Связь с Банком

Для получения более подробной информации и дополнительных сведений Вы можете:

- посетите веб-сайт Банка по адресу https://www.conversebank.am

- посетить офисы Обслуживания клиентов Банка в головном офисе или любом филиале

- Звонок: 374 10 511211

WhatsApp: 374 95 511211

Skype: conversebank-callcenterУсловия принятия депозита:

|

Вкладчик |

Граждане РА |

||

|

Тип депозита: |

Срочный депозит с правом пополнения |

||

|

Валюта депозита: |

в драмах РА |

||

|

Минимальная сумма: |

10,000 драмов РА |

||

|

Период накопления депозита |

Разница между пенсионным возрастом и возрастом вкладчика |

||

|

Периодичность накопления с целью пополнения депозита |

Не регулируется |

||

|

Годовая процентная ставка |

Простая процентная ставка |

Процентная доходность2 |

|

|

В период накопления депозита |

(ПСКБ1 + 3,02)%, в настоящее время - 11.61% |

11.61% |

|

|

В период постоплаты |

(ПКСБ + 3.27)%/2, в настоящее время 5.93%, который не подлежит изменениям после установления ставки |

6.09% |

|

|

Начисление процентов |

Проценты, начисленные в конце каждого года, зачисляются на остаток депозита. |

||

|

Возврат депозита |

Досрочно — до конца периода накопления депозита, в случаях, определенных законодательством РА. |

||

|

По окончании накопительного периода по депозиту |

По достижении пенсионного возраста вкладчик информирует Банк о сроке и способе погашения депозита:

|

||

|

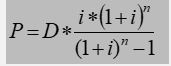

Регулярные ежемесячные платежи |

Формула оплаты один раз в месяц:

кроме того, обязательно:

где: D - остаток на депозитном счете на следующий рабочий день после достижения вкладчиком пенсионного возраста, P - сумма одного регулярного ежемесячного платежа, i - Годовой процент за период после выплаты, разделенный на 12, начиная со следующего рабочего дня после достижения вкладчиком пенсионного возраста, n - период оплаты в месяцах. |

||

|

Заметки: |

|||

|

1 ПСКБ- Плавающая ставка Конверс Банка - устанавливается Банком с периодичностью два раза в год на основе первичных показателей, а в случае их недоступности - на основе вторичных показателей. В случае изменения номинальная процентная ставка по существующим договорам изменяется не ранее, чем через месяц после уведомления вкладчика. 2 Рассчитано на основе текущей стоимости ПСКБ на дату обновления бюллетеня – 8.59% драмов РА. |

|||

|

Внимание! |

|

По начисленным процентам взимается подоходный налог. В случае депозитов, вложенных на территории РА — 10% На территории Республики Арцах — 5% |

|

В случае возврата безналичного депозита наличными взимается комиссия в драмах РА- 0.25% |

|

Ставки открытия сберегательного счета для вкладчика в случае внесения депозита в филиале |

||

|

Один счет в валюте депозита |

открытие |

0 драмов РА |

|

ежегодное обслуживание |

0 драмов РА |

|

|

Иные условия в соответствии с положениями об открытии и обслуживании банковских счетов. |

||

Пример расчета:

- Начальная сумма депозита: 500,000 драмов РА

- День вложения депозита: 13 декабря 2021 года

- Срокдепозита: 5 лет (до 13 декабря 2026 года)

- Годовая процентная ставка в период накопления депозита — 11.61% (8.59% +3.02 процентных пункта), которая, предположительно, остается неизменной в течение всего срока действия депозита

- Начисление процентов: проценты, начисленные в конце каждого года, зачисляются на остаток депозита

- По истечении срока накопления депозита сумма выплачивается вкладчику в виде единовременной выплаты.

- В течение срока действия депозита счет пополняется на сумму 100 000 драмов РА в первый день каждого месяца

Проценты по депозиту рассчитываются следующим образом:

- 1-й месяц /13.12.2021-12.01.2022/

13.12-30.12.2021 процентный доход в день:

500,000,00 (инвестированная сумма) x 11.61/ 100 (годовая процентная ставка) /365 (количество дней в году) = 159.04

Процентные доходы на 31.12.2021-12.01.2022гг.

502,576.47 (инвестированная сумма + проценты, начисленные и капитализированные в течение года — подоходный налог 10%) x 11.61/ 100 (годовая процентная ставка) /365 (количество дней в году) = 159.86

13.12.2021-12.01.2022 Общий процентный доход за период:

159.04 x 18 + 159.86 x 13 = 4,940.93

- 2-й месяц /13.01-12.02.2022/

Однодневный процентный доход:

602,576.47 (инвестированная сумма + капитализированные проценты + ежемесячные пополнения) x 11.61/100 (годовая процентная ставка)/365 (количество дней в году) = 191.67

13.01-12.02.2022 Совокупный процентный доход за период:

191.67 x 31 (количество дней в данном периоде) = 5,941.73

…

Таким образом, следуя той же логике расчета, депозит "Накопительная пенсия" в размере 500 000 драмов РА с годовой процентной ставкой 11.61% и ежемесячным пополнением в размере 100 000 драмов в течение срока действия договора с условием возврата суммы вкладчику в виде единовременной выплаты на конец срока, будет выглядеть следующим образом в конце срока депозита.

Накопленные проценты до налогообложения — 2,299,867.76 драмов РА

Накопленные проценты после уплаты налогов — 2,069,880.99 драмов РА

Общая сумма пополнений — 5 900 000 драмов РА

Общая сумма вклада (начальная сумма+пополнения+проценты после уплаты налогов) — 8,469,880.99 драмов РА

Рассчитанные суммы округляются до одной сотой.

Годовая процентная ставка по депозиту

Проценты по вашему счету рассчитываются на основе простой процентной ставки, а годовая процентная доходность показывает сумму дохода, который вы получили бы, если бы проценты по депозиту реинвестировались в виде депозита.

Расчет годовой процентной доходности по депозиту производится по формуле, предусмотренной Распоряжением 8/02 Центрального банка Республики Армения «Расчет годовой процентной доходности банковских вкладов».

APY=(1+r/ո)ո-1,

где:

• APY - годовая процентная доходность

• r - простая годовая процентная ставка

• n - частота капитализации процентов в год

Общие условия приема депозита

1. Между банком и вкладчиком заключается договор о срочном депозите.

2. Срок действия депозитного договора состоит из периодов накопления и постоплаты.

3. На момент заключения депозитного договора вкладчику открывается депозитный счет, на который вкладчик вносит суммы добровольных накопительных пенсионных взносов.

4. Вкладчик получает право на получение депозита после достижения пенсионного возраста.

5. Депозит не может быть заложен в качестве обеспечения выполнения обязательства.

6. Депозиты на депозитный счет могут быть внесены любым лицом, обладающим информацией, связанной со счетом.

Порядок расчета и выплаты процентов

1. Проценты на сумму вклада рассчитываются на основе фактического остатка средств, имеющихся на депозите, начиная со дня получения вклада Банком до дня, предшествующего дню возврата депозита кладчику или списания со счета вкладчика на других основаниях.

2. Банк рассчитывает проценты, используя простую процентную ставку, при этом демаркационной линией считается 365 дней в году или 366 дней - в случае високосного года.

3. Проценты рассчитываются ежедневно по доступному остатку на счете.

4. Вкладчик имеет право в любое время потребовать от Банка сумму своего накопительного пенсионного вклада или его часть, чтобы перевести его на свой накопительный пенсионный депозитный счет, открытый в другом банке.

5. По истечении накопительного срока депозита сумма возвращается вкладчику в виде единовременной выплаты или регулярных платежей по усмотрению вкладчика. Кроме того, сумма, выплаченная в течение первого квартала выплаты, не может превышать 10% от средств, накопленных по депозитному договору.

6. После достижения пенсионного возраста вкладчик вправе потребовать перечисления суммы накопительного пенсионного вклада или ее части страховой компании с целью заключения договора аннуитета.

7. Проценты, начисленные на сумму депозита, которую вкладчик не получил в течение срока, указанного в депозитном договоре, заключенном с банком, выплачиваются Банком по первому требованию вкладчика.

8. По истечении срока действия договора, если вкладчик не требует уплаты суммы депозита и начисленных процентов, договор считается продленным на условиях депозитов до востребования, действующих в Банке на текущий момент, если иное не предусмотрено депозитным договором с заказчиком или другой письменной инструкцией клиента.

Дополнительная информация:

1. Открытие и обслуживание срочного депозитного счета производится бесплатно.

2. По истечении срока действия депозитного договора депозитный счет закрывается.

3. Текущие банковские операции не могут осуществляться с депозитного счета, за исключением операций по привлечению и погашению вкладов.

4. Депозит в отделении привлекается со сберегательного счета в валюте депозита, в случае его отсутствия, счет открывается без комиссии за открытие и обслуживание.

5. За выплату вкладчику процентов, начисленных по депозиту, а также средств, внесенных на депозитный счет, комиссия не взимается.

6. Информация о депозите,вложенном в Банк, является банковской тайной и ее конфиденциальность гарантируется Банком.

Досрочное расторжение депозитного договора

1. До достижения пенсионного возраста вкладчик имеет право в любое время внести свой депозит в Банк и потребовать единовременного получения начисленных процентов, если прошло не менее 2 лет с момента внесения вкладчиком депозита в Банке.

2. До достижения пенсионного возраста вкладчик имеет право в любое время подать заявку в банк на свой депозит и единовременно получить начисленные проценты, а Банк обязан выплатить депозит и начисленные проценты, в случае предъявления такого требования в следующих случаях:

2.1. Вкладчик признан инвалидом третьей группы с ограничением трудоспособности в установленном законодательством порядке;

2.2. Вкладчик находится в крайне тяжелом состоянии здоровья и страдает от неизлечимых заболеваний жизненно важных органов, что подтверждается заключением уполномоченного органа правительства Республики Армения в области здравоохранения;

2.3. Вкладчик, являющийся гражданином Республики Армения, выехал за границу с целью постоянного проживания, и гражданство Республики Армения было прекращено;

2.4. Депозитор иностранного гражданина, работающий в Республике Армения, возвращается в страну постоянного проживания.

2.5. Банк находится в процессе ликвидации,

2.6. Прошло более 10 лет с тех пор, после вложения депозита вкладчиком.

3. В случае досрочного расторжения договора накопительного пенсионного вклада начисленные проценты выплачиваются в полном объеме, если досрочное расторжение произошло в случаях, указанных в пункте 2.

4. Если досрочное расторжение было произведено в случаях, определенных в пункте 1, в случае досрочного расторжения договора накопительного пенсионного вклада, начисленные проценты пересчитываются с учетом процентов, начисленных и выплаченных в течение предыдущего года по процентной ставке Банка, действующей на данный момент для депозит до востребования (в настоящее время 0.1%). До этого (в последний день года, предшествующего началу предыдущего года) перерасчет рассчитанных и начисленных процентов не производится.

Связь с Банком

Вы имеете право обращаться в ЗАО "Конверс Банк" любым удобным для вас способом по своему усмотрению — по почте или по электронной связи. Наиболее удобно получать информацию в электронном виде, так как она доступна 24/7, без риска потери бумажной информации и обеспечивает конфиденциальность.

Тарифы на предоставление выписок и справок

|

Справки для предъявления в различные учреждения1 (включая НДС) |

|

|

В случае депозитов, привлеченных в течение одного месяца2 |

5,000 драмов РА |

|

В случае депозитов, привлеченных ранее |

3,000 драмов РА |

|

На основании заявления, поданного через сайт банка |

3,000 драмов РА |

1 В случае одновременного предоставления справки и выписки на имя одного и того же Клиента и в случае оплаты, предусмотренной за предоставление справки, плата будет взиматься только для предоставления справки.

2 В случае наличия более чем одного активного счета, во внимание принимается дата счета, который был открыт ранее, независимо от его включения в справку.

|

Копии документов, основы сделок и другой информации (включая НДС) |

|

|

со сроком давности до 1 месяца |

1,800 драмов РА за каждый документ |

|

со сроком давности до 1 года |

3,000 драмов РА за каждый документ |

|

со сроком давности более чем 1 год |

12,000 драмов РА за каждый документ |

|

Доставка выписки почтовой службой (включая НДС) |

|

|

В Республике Армения и Арцахе |

0 драмов РА |

|

Международная доставка |

- Тариф поставщика услуги доставки, если таковой установлен законом и договором. |

|

Отправка выписки через заказную службу доставки (включая НДС) |

|

|

В Республике Армения и Арцахе |

3,000 драмов РА |

|

Международная доставка |

Тариф, установленный поставщиком услуг доставки |

|

Внимание! |

|

Банк не вправе в одностороннем порядке уменьшать размер процентов, определенный договором по депозиту клиента , который был привлечен с условием его возмещения по истечении определенного срока или при возникновении обстоятельств, предусмотренных договором. |

|

Банк имеет право изменять и дополнять тарифы на предоставляемые дополнительные услуги путем уведомления Клиентов в соответствии с договором, путем размещения соответствующих сообщений на собственном сайте (www.conversebank.am), размещения объявлений в офисах Банка, направления уведомления по почте, а также любыми другими способами, предлагаемыми Банком, по усмотрению Клиента, что считается надлежащим уведомлением Клиента. |

|

В соответствии с Законом РА «О борьбе с отмыванием денег и финансированием терроризма», на основании принципа «знай своего клиента», Банк может потребовать от Клиента дополнительные документы или иную информацию, а также задать вопросы во время устного общения, с целью проведения должной проверки (due diligence ) Клиента. |

|

Банк может собирать дополнительную информацию согласно условиям соглашения с правительством США в соответствии с Законом о соблюдении налогового законодательства по иностранным счетам (FATCA), чтобы установить не является ли Клиент налогоплательщиком США. |

|

Счет и права клиента распоряжаться денежными средствами на счете могут быть ограничены решением суда на основании заявления, поданного правоохранительными органами, налоговыми органами или иными компетентными органами в установленном законом порядке. |

|

Вывод средств со счета без указания клиента может осуществляться по решению суда на основании заявления, поданного судебными исполнительными органами и налоговыми органами. Они отражаются в выписках по банковскому счету клиента, которые предоставляются клиенту в порядке, согласованном между Банком и клиентом. |

Перечень необходимых документов

- Документ, удостоверяющий личность

- Номер государственной услуги (НГС) или справка о неполучении НГС (требуется только в случае резидентов и/или граждан РА). Не требуется, если клиент предъявит удостоверение личности с указанным в нем НГС.

Кроме необходимых документов, если общая сумма ранее внесенных и ныне действующих депозитов и нового депозита превышает 5 млн. драмов РА или эквивалент в иностранной валюте, клиент обязан предоставить обоснования происхождения и/или заявление об источнике средств.

Предоставление вышеуказанных документов не требуется в случае клиентов, владеющих счетами в Банке, у которых необходимые документы и обоснования, подтверждающие источник финансирования, имеются в наличии в их юридическом файле.

Если представленные документы не составлены на армянском, английском или русском языках, они должны быть переведены на вышеупомянутые языки и подтверждены апостилем или нотариально заверены.

Ваш финансовый справочник

Ваш финансовый справочник на www.fininfo.am представляет собой электронную систему, объединяющую услуги, предлагаемые физическим лицам, что позволяет легко искать, сравнивать и находить наиболее эффективный вариант для вас. https://www.fininfo.am/compare-deposit.

Уведомление об условиях гарантии возврата вкладов

Гарантия возврата вкладов предоставляется Фондом гарантирования вкладов (далее — Фонд).

|

Валютная структура вклада |

Максимальная сумма гарантии вклада |

|

|

Если у вас есть вклад, деноминированный только в драмах РА в том же банке |

16 миллионов драмов РА |

|

|

Если у вас есть вклад, деноминированный только в иностранной валюте в том же банке |

7 миллионов драмов РА |

|

|

Если у вас есть вклад, деноминированный только в драмах РА и в иностранной валюте в одном банке |

Если вклад, деноминированный в драмах РА, превышает 7 млн драмов РА |

16 миллионов драмов РА ( гарантирован только вклад в драмах РА) |

|

Если вклад, деноминированный в драмах РА, составляет менее 7 млн драмов РА |

7 млн драмов РА ( вклад, деноминированный в драмах РА гарантирован в полном объеме, а вклад в иностранной валюте гарантирован в размере разницы между 7 млн драмов РА и суммой вкладов подлежащих возврату) |

|

Местонахождение Фонда: Ереван, ул. Хоренаци 15 (бизнес-центр "Элит Плаза") Телефон: 374 10 583514

Порядок разрешения споров

Любые споры и разногласия между Клиентом и Банком решаются в первую очередь путем взаимных переговоров, а в случае недостижения соглашения такими методами споры и разногласия разрешаются путем в порядке, установленном законодательством РА, как в судебном порядке, так и при посредничестве Медиатора финансовой системы.

Сведения о Медиаторе финансовой системы

Сообщаем, что согласно Закону РА "О медиаторе финансовой системы», в случае имущественных претензий, возникающих в связи с услугами ЗАО "Конверс Банк", споры и разногласия на сумму не более миллиона драмов или эквивалентной иностранной валюты могут быть разрешены через Медиатора финансовой системы.

По соглашению между Банком и Офисом Медиатора финансовой системы, Банк отказывается от права оспаривать решения медиатора финансовой системы только в отношении имущественных требований, не превышающих 250,000 (двести пятьдесят тысяч) драмов или эквивалентной валюты, а также сделок, сумма которых не превышает 500,000 (пятьсот тысяч) драмов РА или эквивалентной иностранной валюты.

Адрес: 0010 Ереван, ул. Хоренаци 15,

Бизнес-центр "Элит Плаза", 7 этаж

Электронная почта: [email protected]

Телефон: +37460 701111

Факс: +37410 582421:

Связь с Банком

Для получения более подробной информации и дополнительных сведений Вы можете:

- посетите веб-сайт Банка по адресу https://www.conversebank.am

- посетить офисы Обслуживания клиентов Банка в головном офисе или любом филиале

- Звонок: 374 10 511211

Viber: 374 95 511211

Skype: conversebank-callcenter